Stichwortverzeichnis

A

Abschreibung

Agio

Aktie

Altersrente

Anwartschaftsdeckungsverfahren

Aufbau des Versorgungswerks der Mitglieder der Landtage NRW, BB und BW

B

Bedingungen vor Beginn der Rentenzahlung

Bewertungsreserven

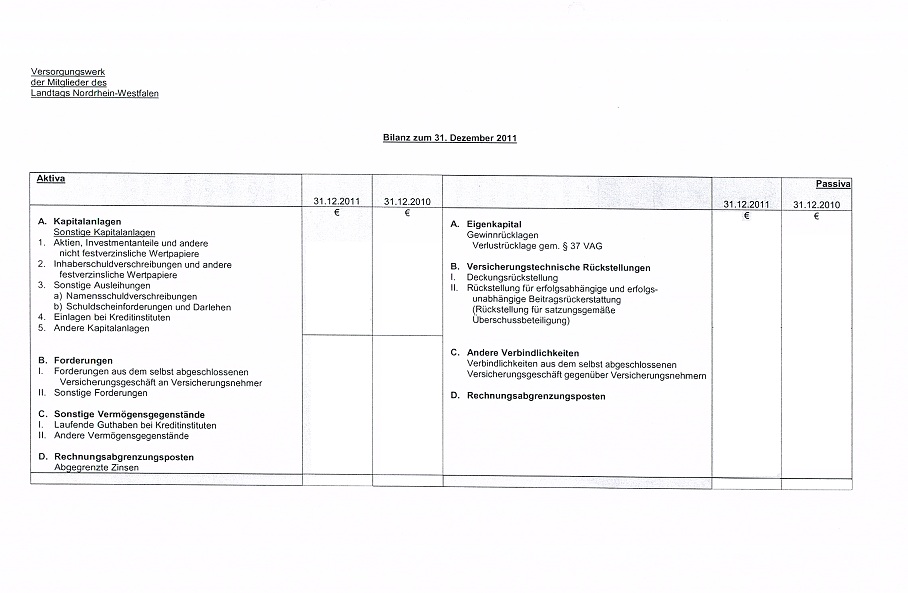

Bilanz

Bilanz des Versorgungswerks

D

Deckungsrückstellung

Deckungsstock

Darlehen

Disagio

E

Errechnung der Rentenhöhe

F-G

Festverzinsliche Wertpapiere

Fälligkeit

Finanzierung des Versorgungswerks

Freiwillige Beiträge

Gewinn- und Verlustrechnung

H-J

Hinausgeschobener Rentenbeginn

Inhaberschuldverschreibungen

Inventur

Jahresergebnis

K

Kalkulationszinsfuß

Kapital

Kapitalabfindung

Kapitalanlage

Kredit

L-M

Leistungsarten des Versorgungswerks

Liquidität

Mischfonds

Mitglieder des Versorgungswerks

N

Nachhaltigkeitsfaktor

Namensschuldverschreibung

O-R

Organe des Versorgungswerks

Pflichtbeiträge

Rechenzinsfuß

Rechnungsabgrenzung

Rechtliche Grundlagen

Rendite

Rentenauskunft

S

Saldo

Schuldscheinforderung

Solvabilitätsspanne

Sonderbilanz

Steuerbilanz

U-V

Überbrückungsgeld

Valuta

Verbindlichkeit

Verhältnis von Leistungen des Versorgungswerks zu anderen Leistungen

Verlustrücklage

Vermögen

Versicherungstechnisches Ergebnis

Versorgungsabfindung

Versorgungsausgleich bei Ehescheidungen

Versorgungswerk der Mitglieder des Landtags NRW

Vorgezogener Rentenbeginn

W

Waisenrente

Wertstellung

Witwen- bzw. Witwerrente

Zwischenbilanz

Abschreibung

Als Abschreibung wird der Preisverfall oder der Wertverlust von Produkten beschrieben. Diese können planmäßig eintreten durch Verschleiß und Alterung, aber auch außerplanmäßig durch Unfallschäden oder Preisverfall.

Agio bezeichnet den Betrag, um den der Kurswert eines Wertpapiers über dem rechnerischen Nennwert liegt. Er wird beispielsweise bei der Emission von Wertpapieren veranschlagt und auch als Aufgeld oder Ausgabeaufschlag bezeichnet. Er wird in der Regel in Prozent angegeben.

Aktie

Eine Aktie ist der Bruchteil eines Grundkapitals, der von einem börsennotierten Unternehmen an Aktionäre gegen finanzielle Leistungen verkauft werden kann. Der Wert der Aktie sinkt und steigt, je nachdem, wie es dem Unternehmen wirtschaftlich geht. Sofern ein entsprechender Markt vorhanden ist, kann die Aktie an den Börsen für den aktuellen Wert verkauft werden. Aktionäre werden gelegentlich bei Gewinnverzeichnungen des Unternehmens durch Dividenden am Gewinn des Unternehmens beteiligt, was die Aktionäre zum Kauf einer solchen Aktie verführen soll.

Altersrente

Anspruch auf eine lebenslange Altersrente haben Mitglieder mit Erreichen des Renteneintrittsalters, die für zwölf Monate Pflichtbeiträge sowie für mindestens weitere 18 Monate Beiträge in Höhe der Pflichtbeiträge entrichtet haben. Das Renteneintrittsalter beträgt für Mitgliedschaften, die vor dem 31. Dezember 2011 begonnen haben, 65 Jahre, und für Mitgliedschaften ab dem 01.01.2012 67 Jahre.

Mitglieder, die nach Erreichen des Renteneintrittsalters noch Landtagsabgeordnete sind, können ihre Rente erst nach dem Ausscheiden aus dem Landtag beziehen, weil während des Mandats weiterhin Abgeordnetenbezüge gezahlt werden.

Die Rentenauszahlung beginnt mit dem Kalendermonat, zu dessen Beginn alle Anspruchsvoraussetzungen erfüllt sind.

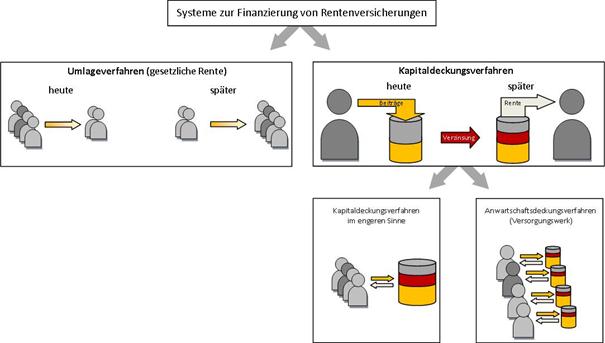

Anwartschaftsdeckungsverfahren

Das Anwartschaftsdeckungsverfahren ist gemäß § 1 Abs. 4 der Satzung das Finanzierungsinstrument des Versorgungswerks. Die Beitragszahlungen der Mitglieder fließen in einen persönlichen Kapitalstock ein. Dieser und die daraus resultierenden Erträge werden dann später im Rahmen der Rentenzahlung aufgezehrt.

Die gesetzliche Rentenversicherung arbeitet hingegen mit dem sogenannten Umlagedeckungsverfahren. Hierbei werden die fälligen Versicherungsleistungen aus den aktuell erhobenen Versicherungsbeiträgen finanziert. Hier wird also kein Deckungsstock gebildet.

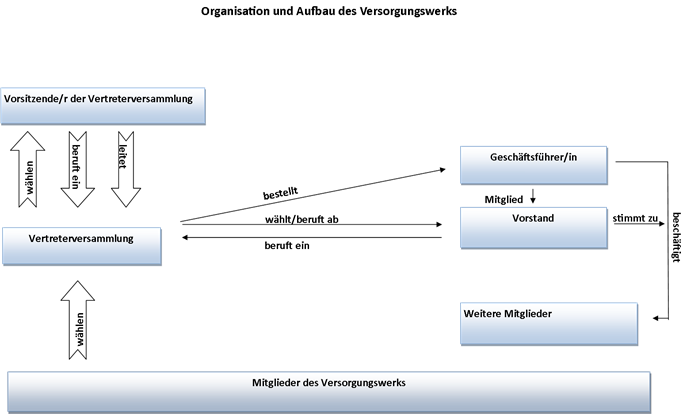

Aufbau des Versorgungswerks der Mitglieder des Landtags NRW/Organe

In der Satzung des Versorgungswerks werden drei Organe bestimmt:

- Die Vertreterversammlung:

Zusammensetzung:

Die Vertreterversammlung besteht aus 30 Mitgliedern des Versorgungswerkes. Sie wird zu Beginn jeder Legislaturperiode neu gewählt. Dazu werden die Versorgungswerksmitglieder in Gruppen aufgeteilt. Die Gruppenzugehörigkeit entspricht der (früheren) Fraktionszugehörigkeit. Die Anzahl der Gruppen entspricht der Anzahl der Fraktionen, plus der Anzahl ehemaliger Fraktionen, plus einer Gruppe mit (ehemals) fraktionslosen Abgeordneten. Derzeit gibt es daher sechs Gruppen (SPD, CDU, FDP, B‘90/Grüne, Piraten, Linke - fraktionslose Mitglieder gibt es derzeit noch nicht).

Entsprechend ihrer Stärke werden den Gruppen Sitze in der Vertreterversammlung zugeteilt (mindestens ein Grundmandat). In der Regel reichen die Fraktionen entsprechend dieser Sitzanzahl Vorschlagslisten ein, sodass eine Wahl entbehrlich ist. Mitglieder ehemaliger Fraktionen und Fraktionslose wählen ihre Vertreter in der Regel per Briefwahl.

Aufgaben:

Aufgaben der Vertreterversammlung sind beispielsweise der Erlass bzw. die Änderung der Satzung sowie einer Wahlordnung, die Wahl und Abberufung der Mitglieder des Vorstandes in den von der Satzung vorgesehenen Fällen sowie die Bestellung des Geschäftsführers und seines Vertreters.

Außerdem ist die Vertreterversammlung zuständig für die Feststellung des Jahresabschlusses. Sie setzt die Beträge und Bemessung der Leistungen fest und entscheidet insbesondere über die Verwendung der Rückstellung für die Überschussbeteiligung und die Deckung eines Bilanzverlustes. Sie beschließt weiterhin über die Grundsätze der Vermögenslage und bestellt für die Prüfung jedes Jahresabschlusses einen Wirtschaftsprüfer.

- Der Vorstand:

Zusammensetzung:

Die Zahl der Vorstandsmitglieder richtet sich nach der Anzahl der im Landtag vertretenen Fraktionen. Wählbar sind alle Mitglieder des Versorgungswerks. Weiterhin gehören der Geschäftsführer und ein ehemaliger Abgeordneter zum Vorstand. Der Geschäftsführer wird vom Vorstand bestellt.

Er ist Mitglied des Vorstandes. Er leitet die Geschäftsstelle und führt die laufenden Verwaltungsgeschäfte. Der Geschäftsführer gehört nicht dem Versorgungswerk an.

Aufgaben:

Die Geschäfte des Versorgungswerkes werden vom Vorstand geführt.

Er beschließt auf der Grundlage eines versicherungsmathematischen Gutachtens den technischen Geschäftsplan. Der Vorstand muss der Vertreterversammlung jährlich einen Geschäftsbericht und den Jahresabschluss, der vorher von einem Wirtschaftsprüfer überprüft worden ist, zur Feststellung vorlegen. Er nimmt an ihren Sitzungen teil.

- Der Vorstandsvorsitzende:

Der Vorstandsvorsitzende vertritt das Versorgungswerk gerichtlich und außergerichtlich und leitet die Sitzungen des Vorstandes.

Bedingungen vor Beginn der Rentenzahlung

Für die Anwartschaft auf eine spätere Rentenzahlung sind 30 Monatsbeiträge erforderlich, von denen mindestens 12 Monate Pflichtbeiträge umfassen müssen, deren Entrichtung nur bei einer Zugehörigkeit zum Landtag möglich ist. Die restlichen 18 Monate können entweder Pflichtbeiträge sein oder freiwillige Beiträge in Höhe der Pflichtbeiträge.

Bei Vorliegen der obigen Voraussetzungen beginnt die Rentenzahlung dann regulär im Alter von 65 Jahren bei Mitgliedern, die bereits vor 2012 dem Versorgungswerk angehörten und mit 67 Jahren bei Mitgliedern, die erst ab dem 1. Januar 2012 in das Versorgungswerk eingetreten sind. Mit Abschlägen kann der Rentenbeginn auch bis zu 5 Jahre vorgezogen werden.

Bewertungsreserven

Bewertungsreserven, auch stille Reserven genannt, ergeben sich aus der Differenz des Marktwertes von Kapitalanlagen gegenüber den in den Bilanzen von Versicherungsunternehmen ausgewiesenen Buchwerten. Während der Buchwert in der Regel dem ursprünglichen Preis der Anlage entspricht, welcher beim Kauf in die Buchführung aufgenommen wurde, steigt und sinkt der Marktwert kontinuierlich mit den allgemeinen Kursbewegungen. Solange der aktuelle Marktwert über dem Buchwert liegt, hat er keine Auswirkungen auf die Buchhaltung. Die Reserven bleiben dann zunächst „still“ und werden erst durch die Veräußerung oder Neubewertung der Kapitalanlage realisiert. Liegt der Marktwert aber unter dem Buchwert, muss sofort abgeschrieben werden.

Bilanz

In einer Bilanz werden die Aktiv- und Passivpositionen einer Institution gegenübergestellt. Die Bilanzsummen jeder Seite sind dabei stets ausgeglichen.

|

Aktivseite |

Passivseite |

|

Anlagevermögen

Umlaufvermögen

|

Eigenkapital

Fremdkapital |

|

Bilanzsumme |

Bilanzsumme |

Die Aktivseite besteht aus dem Anlagevermögen und dem Umlaufvermögen.

Die Passivseite besteht aus dem Eigenkapital und dem Fremdkapital. Durch Addition von Anlage- und Umlaufvermögen erhält man die Bilanzsumme. Zieht man von dieser den Wert des Fremdkapitals ab, so erhält man das Eigenkapital.

Beim Versorgungswerk stehen auf der Aktivseite im Wesentlichen die Kapitalanlagen. Diese bestehen zum Beispiel aus Wertpapieren.

Die Verlustrücklage des Versorgungswerks bildet das Eigenkapital. Diese wird aus dem Teil der Überschüsse gebildet, der nicht an die Mitglieder ausgeschüttet wird. Sie dient bei einem „Notfall“ als eine Art von Kapitalpuffer.

Das Fremdkapital besteht fast ausschließlich aus den Rückstellungen, dabei vor allem aus den Deckungsrückstellungen, die annähernd die komplette Passivseite ausmachen. Sie dienen dazu, den in Zukunft fällig werdenden Zahlungsverpflichtungen gegenüber den Mitgliedern des Versorgungswerks nachzukommen. Damit sind sie sozusagen die „Renten von morgen“.

Bilanz des Versorgungswerkes

Andere Kapitalanlagen:

Dieser Aktiv-Posten dient in der Bilanz als Auffangbecken für verschiedene Anlagen. Veranschlagt werden etwa stille Beteiligungen an Unternehmen auf Basis eines Gesellschaftsvertrags, sofern diese ihrer Art nach keinem anderen Posten eindeutig zugeordnet werden können.

Andere Vermögensgegenstände:

Dieser Aktiv-Posten wird verwendet, um unterschiedliche Werte zu verbuchen, die in der Regel nur kurzzeitig oder außerplanmäßig vorliegen und nicht zum Kerngeschäft des Versorgungswerks gehören. Infrage kommen etwa bereits für eine andere Rechnungsperiode erbrachte Leistungen, die damit zu einem späteren Zeitpunkt nicht mehr anfallen.

Deckungsrückstellung:

Die Deckungsrückstellung bezeichnet den in der Bilanz des Versorgungswerks angesetzten Wert der Rentenverpflichtung. Zweck der Deckungsrückstellung ist es, den Rentenanspruch zu bedienen. Sie bildet damit den wichtigsten Schuldposten auf der Passivseite und gehört zu den versicherungstechnischen Rückstellungen.

Einlagen bei Kreditinstituten:

In diesem Aktiv-Posten sind Tagesgelder auszuweisen sowie Sparguthaben, über die erst nach Ablauf einer Kündigungsfrist verfügt werden kann. Hier veranschlagte Mittel zielen allein auf einen Wertzuwachs. Andere Einlagen bei Kreditinstituten, die zur Bedienung der alltäglichen Zahlungsverpflichtungen genutzt werden, sind hingegen unter dem Posten „Laufende Guthaben bei Kreditinstituten“ auszuweisen.

Forderungen aus dem selbst abgeschlossenen Versicherungsgeschäft gegenüber Versicherungsnehmern:

Es handelt sich hierbei um bereits im Voraus gezahlte Rentenleistungen an Mitglieder, die eigentlich erst in der folgenden Rechnungsperiode fällig gewesen wären. Bis zum rechnerischen Ausgleich im neuen Geschäftsjahr stehen diese als Forderung gegenüber dem jeweiligen Mitglied auf der linken Seite der Bilanz.

Gewinnrücklage:

Eine Gewinnrücklage wird aus Rohüberschüssen gebildet und gehört zum Eigenkapital. Die Einbehaltung von Überschüssen in einer bestimmten Höhe ist gesetzlich vorgeschrieben, um die Bilanz im unwahrscheinlichen Falle eines Verlustes ausgleichen zu können (siehe „Verlustrücklage“).

Investmentanteile:

Investmentanteile sind Wertpapiere, in welchen das Eigentumsrecht an einem Vermögen eines Investmentfonds verbrieft (d.h. beurkundet) ist.

Laufende Guthaben bei Kreditinstituten:

Das laufende Guthaben in der Bilanz des Versorgungswerks entspricht den Kassenbeständen sowie kurzfristigen Guthaben bei Banken (Girokonten). Laufende Guthaben werden auf der Aktivseite einer Bilanz geführt und zählen zu den liquiden Mitteln. Sie werden also nicht zum Wertzuwachs angelegt, sondern zur Bedienung alltäglicher Zahlungsverpflichtungen genutzt.

Rückstellung:

Rückstellungen sind Passivpositionen, welche rechtlich bereits entstanden sind, in ihrer genauen Höhe und Fälligkeit jedoch ungewiss sind. In ihrer rechtlichen Verbindlichkeit unterscheiden sie sich damit von den freiwilligen Rücklagen (Ausnahme: Gewinn- bzw. Verlustrücklage).

Sonstige Forderungen:

Unter diesem Aktiv-Posten werden verschiedene Forderungen subsumiert, die das Versorgungswerk gegenüber den eigenen Mitgliedern oder anderen Schuldnern hält. Hat ein Mitglied etwa fälschlicherweise einen zu geringen Beitrag geleistet, wird die fehlende, noch ausstehende Summe hier verbucht.

Sonstige Verbindlichkeiten:

Unter diesem Passiv-Posten werden meist außerplanmäßige Rückstellungen für noch nicht abgewickelte Rentenfälle ausgewiesen. Hat ein Mitglied etwa fälschlicherweise einen zu hohen Beitrag geleistet, werden die jeweiligen Mittel zur Beitragsrückerstattung hier verbucht.

Überschussbeteiligung:

Eine Überschussbeteiligung ist eine vereinbarte Beteiligung der Mitglieder an Überschüssen aus der Geschäftstätigkeit des Versorgungswerks. Die erwirtschafteten Überschüsse aus dem Geschäft gehören nicht, wie sonst üblich in der Wirtschaft, dem Unternehmen, sondern sind zu einem bestimmten Teil an die Mitglieder auszuschütten.

Verbindlichkeiten aus dem selbst abgeschlossenen Versicherungsgeschäft gegenüber Versicherungsnehmern:

Als Äquivalent zu den entsprechenden Forderungen, die auf der linken Seite der Bilanz ausgewiesen werden, handelt es sich bei diesem Posten hingegen um vorausgezahlte Beiträge durch Versicherungsnehmer, die eigentlich erst in der folgenden Rechnungsperiode fällig gewesen wären. Bis zum Ausgleich im neuen Geschäftsjahr stehen diese als Schuld gegenüber dem jeweiligen Versicherungsnehmer auf der rechten Seite der Bilanz.

Verlustrücklage:

Die Verlustrücklage ist eine in ihrer Mindesthöhe gesetzlich vorgeschriebene jährliche Rücklage von Geld, welche im unwahrscheinlichen Fall genutzt wird, dass zum Jahresabschluss ein bilanzieller Fehlbetrag droht.

Deckungsrückstellung

In der Bilanz weist die Deckungsrückstellung die zu erwartenden Rentenzahlungen an die Mitglieder des Versorgungswerks aus. Dabei ist die Deckungsrückstellung auf der Grundlage einer voraussichtlichen Rentenbezugsdauer (= Lebenserwartung) ermittelt. Diese basiert auf einer regelmäßig zu aktualisierenden Sterbetafel. In der Sterbetafel ist die Sterblichkeit im niedrigen Alter wie auch im hohen Alter berücksichtigt, hieraus werden Durchschnittswerte gebildet. Die Deckungsrückstellung ist daher der Betrag, der heute abgezinst benötigt wird, um die Rentenzahlungen für die durchschnittliche Lebenserwartung zu ermöglichen.

Deckungsstock

Die Mitglieder des Versorgungswerks haben Anspruch auf die ihnen zustehenden Leistungen. Damit der Zahlungsverpflichtung jederzeit nachgekommen werden kann, muss ein ausreichender Kapitalstock zur Verfügung stehen, der sogenannte Deckungsstock.

Unter einem Deckungsstock versteht man alle angesammelten Vermögenswerte eines Unternehmens.

Da der Deckungsstock ein Sondervermögen ist, genießt es besonderen gesetzlichen Schutz, damit den Zahlungsverpflichtungen gegenüber den Mitgliedern und sonstigen Leistungsempfängern jederzeit nachgekommen werden kann.

Darlehen (Kredit)

Ein Darlehen ist ein Vertrag zwischen einem Darlehensgeber (meist die Bank) und einem Darlehensnehmer, bei dem die Bank dem Darlehensnehmer beispielsweise Geld über eine festlegbare Frist leiht. Hierbei zahlt der Darlehensnehmer für gewöhnlich dem Darlehensgeber eine zusätzliche Geldsumme zum geliehenen Geld dazu, die Zinsen.

Disagio

Das Gegenteil des Agios ist das Disagio. Es bezeichnet einen Abschlag vom Nennwert, der bei einer Kreditgewährung oder der Ausgabe eines Wertpapiers vereinbart wird.

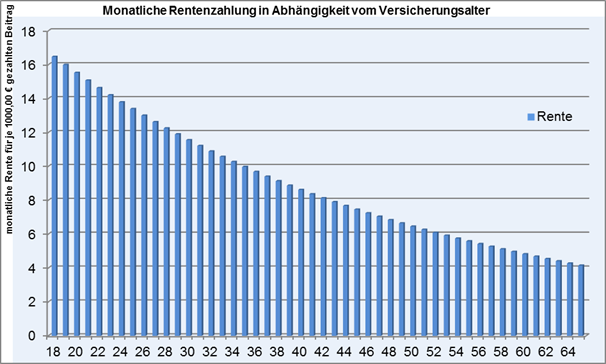

Errechnung der Rentenhöhe

Die Höhe der Rente wird nach einem versicherungsmathematischen Verfahren berechnet, welches Höhe und Zahlungszeitpunkt des gezahlten Betrages sowie das Alter des jeweiligen Mitglieds zur Grundlage seiner Berechnungen macht.

Zunächst wird dabei für jedes Jahr der Beitragszahlung das jeweilige Versicherungsalter bestimmt.

Versicherungsalter: die Differenz des Kalenderjahres, für das Beiträge gezahlt wurden und dem Geburtsjahr des Mitglieds.

Diese Berechnung wird jedes Jahr neu durchgeführt.

Das Geburtsjahr bleibt bei diesen Berechnungen gleich, das Jahr der Beitragszahlung erhöht sich aber mit jedem Jahr, wodurch das Versicherungsalter mit jedem Jahr der Mitgliedschaft zunimmt.

Beispiel:

Sie sind im Jahre 1965 geboren und haben für das 1.Halbjahr der 16.Wahlperiode Zahlungen geleistet. Ihr Versicherungsalter bestimmt sich als Differenz aus Kalenderjahr und Geburtsjahr:

|

Beitragsjahr |

Versicherungsalter |

|

2012 |

47 |

|

2013 |

48 |

|

2014 |

49 |

|

2015 |

50 |

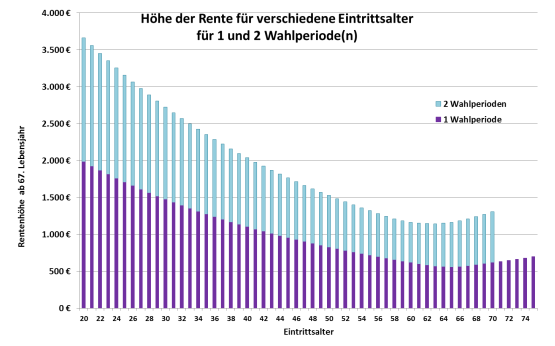

Aufgrund des nachfolgenden Diagramms lässt sich grob ablesen, wie viel monatliche Rente für je 1000,00 € gezahlten Beitrag bei einemNachhaltigkeitsfaktor von 1,0 zu erwarten sind.

Sind freiwillige Beiträge geleistet worden, erfolgt die Berechnung der Ansprüche ebenfalls nach diesem Berechnungsverfahren.

Fälligkeit

Die Fälligkeit bezeichnet den Zeitpunkt an dem der Gläubiger den Anspruch gegenüber dem Schuldner geltend machen kann. Der Schuldner hat dann die Pflicht den Anspruch zu erfüllen. Dieser Zeitpunkt ist meist vertraglich oder gesetzlich festgelegt.

Festverzinsliche Wertpapiere

Wer ein festverzinsliches Wertpapier herausgibt, leiht sich Geld für eine bestimmte Zeit zu einem festgelegten Zinssatz. Der Besitzer des Papiers erhält während der Laufzeit den festgelegten Zins. Am Ende der Laufzeit wird die Schuld durch Rückzahlung beglichen. Ausgegeben werden solche Papiere in erster Linie von Staaten und Banken, aber auch etwa von Unternehmen.

Beispiel:

Ein Staat S gibt 2012 ein 5-jähriges Papier in Höhe von 1.000 Euro zu einem jährlichen Zins von 2% heraus. Das Versorgungswerk kauft das Papier. Dann erhält das Versorgungswerk pro Jahr vereinfacht 20 Euro Zinsen (plus Zinseszins). Außerdem erhält es im Jahr 2017 die 1.000 Euro zurück (Tilgung).

Finanzierung des Versorgungswerks

Gemäß dem Anwartschaftsdeckungsverfahren bildet das Versorgungswerk eine Deckungsrückstellung. Die finanziellen Mittel des Versorgungswerks dürfen nur für satzungsgemäße Leistungen sowie zur Bildung erforderlicher Rücklagen und Rückstellungen verwendet werden. Das gebundene Vermögen des Versorgungswerks wird gemäß § 3 der Versorgungswerkeverordnung NRW angelegt.

Freiwillige Beiträge

Zusätzlich zu den Pflichtbeträgen können freiwillige Einzahlungen entrichtet werden. Diese müssen jedoch mindestens 100 Euro monatlich betragen. Die Summe der jährlich eingezahlten Beiträge darf den dreißigfachen Monatshöchstbeitrag zur gesetzlichen Rentenversicherung aus steuerrechtlichen Gründen nicht überschreiten. Diese Höchstgrenze nach dem Körperschaftssteuergesetz (KStG) finden Sie hier. Im Übrigen ist die Höhe der Zahlung selbst zu bestimmen. Beiträge können in monatlichen Raten oder als Einmalzahlung entrichtet werden, die Zahlung muss aber im jeweils laufenden Kalenderjahr erfolgen.

Die Zahlung freiwilliger Beträge erhöht die spätere Rentenzahlung.

Beispielrechnung (die jeweils gültigen Zahlen entnehmen Sie bitte der Übersicht):

Pflichtbeiträge: 12 x 2.114 € = 25.368 €

Zulässiger freiwilliger Beitrag: 32.928 € - 25.368 € = 7.560 €

Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung (abgekürzt GuV) ist neben der Bilanz ein wesentlicher Teil des Jahresabschlusses, also der externen Rechnungslegung eines Unternehmens. Sie stellt Erträge und Aufwendungen eines bestimmten Zeitraumes, insbesondere eines Geschäftsjahres, dar und weist dadurch die Art, die Höhe und die Quellen des unternehmerischen Erfolges aus finanztechnischer Perspektive aus. Überwiegen die Erträge, ist der Erfolg ein Gewinn, andernfalls ein Verlust.

Inhaberschuldverschreibungen

Inhaberschuldverschreibungen gehören zu den festverzinslichen Wertpapieren. Wer eine Inhaberschuldverschreibung besitzt – also Inhaber ist – hat dadurch das Recht, gegenüber dem Ausgeber des Papiers eine bestimmte Forderung geltend zu machen. Eine Inhaberschuldverschreibung ist zivilrechtlich wie eine Sache zu betrachten. Sie kann z.B. an eine andere Person verkauft und weitergegeben werden. Es gilt wie bei Sachen die Eigentumsvermutung, d.h. es wird davon ausgegangen, dass der Besitzer einer Inhaberschuldverschreibung auch deren Eigentümer ist. Daher sind Inhaberschuldverschreibungen leicht auf dem Markt handelbar.

Vorteile: Feste Rendite für eine bestimmte Laufzeit

Stille Reserven möglich

Nachteile: Begrenzte Rendite

Abschreibungsrisiko

Risiko einer unrentablen Wiederanlage nach Fälligkeit

Beispiel:

Ein großes Unternehmen U gibt eine Inhaberschuldverschreibung an eine Person P in Höhe von 1.000 Euro heraus. Das bedeutet, U schuldet P nun 1.000 Euro. P hat durch das Papier das Recht, diese 1.000 Euro von U zu verlangen. Nun verkauft P das Papier an das Versorgungswerk. Gläubiger von U ist nun das Versorgungswerk. Das Papier gibt dem Versorgungswerk nun das Recht, die 1.000 Euro von U zu fordern.

Inventur

Eine Inventur ist die Erfassung sämtlicher geschäftlicher Produkte. Die Inventur dient dem Unternehmen zur Berechnung der Vermögenswerte und der Schulden. Das Ergebnis einer Inventur ist das Inventar. Die Verwaltungskosten des Versorgungswerks werden vom Land aufgebracht. Insofern existiert im Bestand kein Vermögen, das inventarisiert werden könnte, sodass die Inventurpflicht entfällt.

Jahresergebnis

Das Ergebnis der Gewinn- und Verlustrechnung kann entweder ein Jahresüberschuss oder ein Jahresfehlbetrag sein. Es errechnet sich als Saldo aus Aufwendungen und Erträgen. Der Jahresfehlbetrag bezeichnet ein negatives Ergebnis in der GuV-Rechnung, also einen Verlust, während der Gewinn in einer Periode (meistens ein Jahr) als Jahresüberschuss bezeichnet wird.

Kalkulationszinsfuß/Rechenzinsfuß

Der Kalkulationszinsfuß beschreibt eine Methode, wodurch bei bestimmten Verfahren der Investitionsrechnung die Vorteilhaftigkeit einer Investition geprüft werden kann. Er gibt also eine Art Mindestverzinsung von Investitionen an.

Berechnet wird er anhand des aktuellen Zinsniveaus des Finanzhandels, repräsentativen Durchschnittszinswerten, branchenüblichen Zinswerten sowie subjektiven Rentabilitätskennzahlen des Investors.

Dabei richtet sich die Berechnung auch nach der Situation des Investors. Ist neues Kapital quasi endlos vorhanden, orientiert sich die Höhe des Kalkulationszinssatzes zum Beispiel am Zinsniveau für langfristiges Fremdkapital. Ist dies nicht der Fall und neues Kapital nur begrenzt beschaffbar, so richtet sich der Kalkulationszinssatz nach der Rentabilität der Grenzinvestition.

Kapital

Auf der rechten Seite der Bilanz (Passiv) findet man das Kapital als Summe aller von den Kapitalgebern zur Verfügung gestellten finanziellen Mittel. Üblicherweise wird es seiner Herkunft entsprechend in Eigenkapital und Fremdkapital (Gläubigerkapital) gegliedert.

Eigenkapital:

Eigenkapital umfasst jene Mittel, die von den Eigentümern einer Unternehmung zu deren Finanzierung aufgebracht oder als wirtschaftlicher Gewinn im Unternehmen belassen werden (Selbstfinanzierung).

Fremdkapital:

Das Fremdkapital hingegen ist die Bezeichnung für die ausgewiesenen Schulden (Verbindlichkeiten) der Unternehmung gegenüber Dritten, die entweder rechtlich entstehen oder wirtschaftlich verursacht sind.

Kapitalabfindung

Gehen hinterbliebene Ehegatten bzw. Partner einer eingetragenen Lebenspartnerschaft eine neue Ehe bzw. Partnerschaft ein, so haben sie Anspruch auf eine Kapitalabfindung. Bei der Berechnung dieser Summe wird die Witwen- bzw. Witwerrente zugrunde gelegt, die zuletzt gezahlt worden ist, und mit einem Multiplikator vervielfacht.

|

Alter der/des Hinterbliebenen |

Kapitalabfindung |

|

< 35 Jahre |

60-fache zuletzt gezahlte Rente |

|

35- 44 Jahre |

48-fache zuletzt gezahlte Rente |

|

≥ 45 Jahre |

36-fache zuletzt gezahlte Rente |

Sobald die Kapitalabfindung gezahlt wurde, besteht kein Anspruch mehr auf die weitere Auszahlung der Hinterbliebenenrente. Der Antrag muss innerhalb von sechs Monaten nach der neuen Eheschließung oder dem Eingehen einer neuen eingetragenen Lebenspartnerschaft gestellt werden.

Kapitalanlage

Um den Wert des bestehenden Vermögens zu erhalten oder nach Möglichkeit sogar zu erhöhen, ist es notwendig, das Geld in Form von Kapital anzulegen. Würde man das Vermögen allein in Form von Geld vorhalten, so würde der Wert des Vermögens durch Inflation sinken. Durch die Anlage des Geldes auf dem Kapitalmarkt hingegen kann der Wert erhalten bleiben und sogar eine Rendite erreicht werden. Bei der Anlage spielen vor allem zwei Faktoren eine Rolle: Die Rendite, die voraussichtlich durch die Anlage erzielt wird und das Risiko, das mit der Anlage verbunden ist.

Leistungsarten des Versorgungswerks

Auf Antrag erbringt das Versorgungswerk seinen Mitgliedern und gegebenenfalls deren Angehörigen nach der Erfüllung der jeweiligen Voraussetzungen verschiedene Leistungen. Sind die geforderten Voraussetzungen erfüllt, besteht ein Rechtsanspruch auf die Leistungen.

Die Leistungen des Versorgungswerks umfassen:

- Altersrente

- Hinterbliebenenrente (Witwen-/Witwerrente bzw. Waisenrente)

- Überbrückungsgeld

- Versorgungsabfindung

- Kapitalabfindung

Liquidität

Die Liquidität sagt aus, ob genügend Zahlungsmittel vorhanden sind, um ein Projekt respektive den Geschäftsbetrieb zu finanzieren.

Mischfonds

Fonds bündeln das Geld der Anleger in einem Sondervermögen und legen dieses an. Bei Mischfonds wird das Geld in verschiedenen Bereichen angelegt, daher der Name. Die Anlagen können z.B. in Aktien, Anleihen, Rohstoffen, Immobilien etc. getätigt werden. Durch diese Streuung wird gleichzeitig das Risiko minimiert. Dahingegen konzentriert man sich beispielsweise bei Immobilienfonds auf Immobilien und bei Aktienfonds auf Aktien.

Vorteile: Hohe Renditechance

Stille Reserven möglich

Nachteile: Verlustrisiko

Abschreibungsrisiko

Beispiel:

Das Versorgungswerk legt 1.000 Euro in einem Mischfonds an. Auch andere Anleger investieren in diesen Mischfonds, sodass dieser 100 Mio. Euro umfasst. Von den 100 Mio. Euro kauft der Fonds nun Aktien für 10 Mio. Euro, Immobilien für 20 Mio. Euro, Anleihen für weitere 20 Mio. Euro, Gold für 10 Mio. Euro und so weiter. Wenn nun etwa der Aktienmarkt in eine Krise gerät, während aber der Goldpreis steigt, werden die Aktienverluste des Fonds durch die Gewinne beim Goldpreis ausgeglichen. Da dieser Fonds aus vielen unterschiedlichen Bausteinen besteht, ist das Risiko eines Verlustes auf den Fall beschränkt, dass in mehreren Bereichen gleichzeitig Verluste eintreten. Würde man hingegen nur in einem Bereich investieren, so läge das Verlustrisiko mitunter deutlich höher.

Mitglieder des Versorgungswerks

Mitglieder des Versorgungswerks sind die Abgeordneten des Landtags ab Beginn der 14. Legislaturperiode. Sie unterliegen damit vom Beginn ihres Mandats an der Beitragspflicht zum Versorgungswerk. Bei einem Ausscheiden aus dem Landtag bleibt die Mitgliedschaft zum Versorgungswerk bestehen.

Die Mitgliedschaft endet mit dem Tod des Mitglieds sowie bei der Erstattung der Beiträge zum Versorgungswerk gemäß § 31 der Satzung.

Die Mitglieder wählen aus ihrer Mitte die Mitglieder der Vertreterversammlung auf fünf Jahre, wobei jedes Mitglied wahlberechtigt ist.

Nachhaltigkeitsfaktor

Der Nachhaltigkeitsfaktor berücksichtigt die Entwicklung der Sterblichkeit und wird für die kommenden Wahlperioden jeweils neu festgesetzt. Die Höhe der vor Beginn einer Legislaturperiode jeweils bereits erworbenen Anwartschaften bleibt von der Neufestlegung des Nachhaltigkeitsfaktors unberührt.

Da die Lebenserwartung der Menschen immer weiter ansteigt, werden auch die Rentenzahlungszeiträume immer größer. Sterbetafeln werden im Abstand von einigen Jahren aktualisiert. Diese dienen der Kalkulation in Versicherungen. Sie

Enthalten statistische Werte, die den Berechnungen zu Grunde gelegt werden.

Der Nachhaltigkeitsfaktor wurde eingeführt, damit sich bei einer Aktualisierung der Sterbetafeln nicht schlagartig der Bedarf an Finanzierungsmitteln erhöht.

Durch die Einführung des Nachhaltigkeitsfaktors können diese sprunghaften Veränderungen kompensiert werden, da jedes Jahr die Erhöhung der Lebenserwartung in Form des Nachhaltigkeitsfaktors berücksichtigt wird. Da die Lebenserhöhung jedoch nicht endlos steigen wird, wird sich der Wert des Nachhaltigkeitsfaktors irgendwann stabilisieren und nicht oder kaum mehr weiter abfallen.

Bei der Gründung des Versorgungswerks wurde mit einem Nachhaltigkeitsfaktor von 1,0 begonnen.

Prognostizierte Nachhaltigkeitsfaktoren:

|

Voraussichtlicher Nachhaltigkeitsfaktor Nordrhein-Westfalen |

|

|

2005 |

1,0000 |

|

2006 |

1,0000 |

|

2007 |

1,0000 |

|

2008 |

1,0000 |

|

2009 |

1,0000 |

|

2010 |

0,9874 |

|

2011 |

0,9874 |

|

2012 |

0,9818 |

|

2013 |

0,9818 |

|

2014 |

0,9818 |

|

2015 |

0,9818 |

|

2016 |

0,9818 |

|

2017 |

0,9686 |

|

2018 |

0,9686 |

|

2019 |

0,9686 |

|

2020 |

0,9686 |

|

2021 |

0,9686 |

|

2022 |

0,9563 |

|

2023 |

0,9563 |

|

2024 |

0,9563 |

|

2025 |

0,9563 |

|

2026 |

0,9563 |

|

2027 |

0,9449 |

|

2028 |

0,9449 |

|

2029 |

0,9449 |

|

2030 |

0,9449 |

|

2031 |

0,9449 |

|

Nachhaltigkeitsfaktor Brandenburg |

|

|

2014 - 2019 |

0,9780 |

Namensschuldverschreibung

Eine Namensschuldverschreibung ist ein festverzinsliches Wertpapier. Anders als bei einer Inhaberschuldverschreibung ist der Gläubiger nicht der Inhaber des Wertpapiers, sondern eine in der Urkunde bestimmte Person. Daher kann das Papier nicht ohne weiteres gehandelt werden.

Vorteile: Feste Rendite für eine bestimmte Laufzeit

Relativ hohe Rendite

Kein Abschreibungsrisiko

Nachteile: Kündigungsmöglichkeit durch Emittenten

Keine stillen Reserven

Risiko einer unrentablen Wiederanlage nach Fälligkeit

Beispiel:

Das Versorgungswerk leiht einer anderen Person 1.000 Euro und erhält dafür eine Namensschuldverschreibung. Darin ist das Versorgungswerk als Gläubiger vermerkt. Anders als bei einer Inhaberschuldverschreibung kann das Versorgungswerk nun nicht das Papier an eine dritte Person veräußern, denn die Schuld besteht laut Papier nur gegenüber dem Versorgungswerk, nicht gegenüber dem Inhaber des Papiers.

Pflichtbeiträge

Von dem steuerpflichtigen monatlichen Gesamtbetrag, den die Abgeordneten des Landtags ab der 14.Wahlperiode erhalten, fließt ein gewisser Teil (aktuell 2.114 €) in das Versorgungswerk, der sogenannte Pflichtbeitrag.

Mit dem Ausscheiden aus dem Landtag NRW endet die Beitragspflicht zum Versorgungswerk. Jedoch können auch weiterhin freiwillige Beiträge eingezahlt werden, die in eine Rentenerhöhung umgewandelt werden. Für die Zahlung gelten dieselben Regeln wie während des Mandats (siehe „Freiwillige Beiträge“)

Rechnungsabgrenzung

Die Rechnungsabgrenzung ist in der kaufmännischen Buchführung ein Schritt im Periodenabschluss (meist Jahresabschluss), mit dem Werte in der Gewinn- und Verlustrechnung sowie in der Bilanz der richtigen Rechnungsperiode (Geschäftsjahr, Quartal) zugeordnet werden.

Rechtliche Grundlagen

Das Versorgungswerk der Mitglieder des Landtags NRW ist eine Körperschaft des öffentlichen Rechts. Die Arbeitsweise wird durch die Satzung des Versorgungswerks der Mitglieder des Landtags NRW bestimmt, die gemäß §35 Absatz 1 des Abgeordnetengesetzes durch den Landtag beschlossen wurde.

Die aktuellen Rechtsgrundlagen haben wir in einer digitalen Sammlung für Sie bereitgestellt.

Rendite

Die Rendite stellt den jährlichen Gesamterfolg einer Geld- oder Kapitalanlage dar. Sie wird in Bezug zum vorher eingesetzten Betrag in Prozent angegeben und dient als Maßstab, wie profitabel die Anlage über einen bestimmten Zeitraum ist. Die Rendite wird meist zum Vergleich verschiedener Geldanlagen herangezogen. Die bekannteste Renditekennzahl ist der Zinssatz. So gibt die Rendite hier die Antwort auf die Frage, welcher Zinssatz pro Jahr erforderlich wäre, um zum gleichen Anlageergebnis zu kommen.

Brutto- und Nettorendite:

Im Gegensatz zur Bruttorendite zeigt die Nettorendite den tatsächlichen Ertrag einer Geldanlage in einem Jahr unter Berücksichtigung von Abschreibungen, Inflation, Steuern und anderen Einflussgrößen an.

Effektiv- und Dividendenrendite:

Die Effektivrendite ist der tatsächliche Geldwert einer Anleihe nach Abzug aller Kosten. Die Dividendenrendite (Dividenden-Kurs-Verhältnis) zeigt die Relation von ausgezahlter Dividende und dem Aktienkurs. Dadurch wird ein Vergleich verschiedener Anlageformen ermöglicht und der Anleger kann ableiten, wie hoch der Ertrag aus seinen Aktien ist.

Rendite aus Fonds:

Für einen Investmentfonds wird kein Zinssatz festgelegt, sondern ein Preis ermittelt (Kurs). Die Rendite lässt sich direkt aus dem Preis ableiten und bezieht sich in der Regel auf ein Jahr. Sie ergibt sich aus der Differenz zwischen dem aktuellen Preis und jenem, den man für die Anteile des Fonds vor einem Jahr bezahlt hat, geteilt durch den heutigen Preis.

Rendite aus Inhaberschuldverschreibungen:

Die Rendite einer Inhaberschuldverschreibung ist nicht zwingend mit deren Nominalzinssatz identisch, sondern hängt auch vom aktuellen Kurs und der Restlaufzeit ab. Die Höhe des Nominalzinses wird meist im Voraus festgelegt. Liegt der Kurs der Schuldverschreibung über 100 Prozent, fällt die Rendite geringer aus als der aktuelle Zinssatz. Liegt er unter 100 Prozent (etwa bei risikoreichen Papieren), fällt die Rendite höher aus. Bei einem Kauf und Verkauf zu jeweils 100 Prozent hingegen entspricht die Rendite exakt dem Zinssatz.

Renditebegriff bei Investitionen:

Die Rendite bei der Investition ist das Verhältnis des Gewinns zum investierten Kapital (auch Kapitalrendite).

Rentenauskunft

Während der Dauer der Mandatszeit werden die Abgeordneten je einmal zur Mitte und zum Ende der Wahlperiode über Ihre zu erwartende Altersrente informiert.

Grundlagen dieser Information sind die bis zum Ablauf der Wahlperiode voraussichtlich bzw. tatsächlich eingezahlten Beiträge zum Versorgungswerk sowie die daraus voraussichtlich resultierende Rentenhöhe. Die Rentenauskunft ist lediglich eine Prognose und damit nicht rechtsverbindlich, weil geltende rechtliche Bestimmungen und versicherungsmathematische Grundlagen dauerhaften Änderungen unterliegen können.

Nach dem Ende der Mandatszeit werden die Mitglieder des Versorgungswerkes, sofern sie noch freiwillige Beiträge zahlen, ebenfalls zweimal pro Wahlperiode über die zu erwartende Altersrente informiert. Werden keine Beiträge mehr gezahlt, erhalten sie nur eine Auskunft, wenn sich seit der letzten Information relevante rechtliche oder versicherungsmathematische Änderungen ergeben haben.

Darüber hinaus können jederzeit aktuelle Berechnungen angefordert werden, die dann jedoch kostenpflichtig sind.

Saldo

Der Saldo ist in der Buchführung die Differenz von Soll (linke Kontoseite) und Haben (rechte Kontoseite) eines Kontos. Der Saldo zeigt so den Wert an, der zum Jahresabschluss in die Bilanz übertragen wird.

Schuldscheinforderung

Ein Schuldschein ist eine Urkunde, durch die der Schuldner gegenüber dem Gläubiger seine Schuld anerkennt.

Beispiel:

Das Versorgungswerk investiert 1 Mio. Euro und erhält im Gegenzug einen Schuldschein. Dieser ist der Beweis dafür, dass das Versorgungswerk eine Forderung in Höhe von 1 Mio. Euro gegenüber dem Schuldner geltend machen kann.

Sonderbilanz

Neben den regelmäßig zu erstellenden Bilanzen gibt es auch außerordentliche Bilanzen, die zu verschiedenen Zeitpunkten gesetzlich vorgeschrieben oder als Entscheidungsgrundlage sinnvoll sind. Hierzu zählen insbesondere die Gründungsbilanz und die Liquidationsbilanz sowie beispielsweise eine Fusionsbilanz.

Solvabilitätsspanne

Die Solvabilitätsspanne bezeichnet die Summe der notwendigen Eigenmittel, die notwendig sind, um den Zahlungsverpflichtungen dauerhaft nachzukommen. Gemäß § 6 Abs. 2 Versicherungsaufsichtsverordnung NRW müssen Eigenmittel in Höhe der Solvabilitätsspanne gebildet werden. Die Eigenmittel sollen als eine Art von Kapitalpuffer dazu dienen, über die Einnahmebeträge hinausreichende Schäden abzusichern wie zum Beispiel bei unerwartet hohen Schadensforderungen oder schlechten Anlageergebnissen. Die Eigenmittel dürfen dabei nicht „belastet“ sein, wie es zum Beispiel bei der Deckungsrückstellung der Fall ist, weil sie gebunden ist.

Nach Aufhebung der Versorgungswerkeverordnung gilt nun hinsichtlich der Bestimmung der Solvabilitätsspanne § 6 Abs. 4 der Versicherungsaufsichtsverordnung. Danach bemisst sich die Solvabilitätsspanne anhand der „Risiken des gesamten Geschäftsbetriebes“. Sie soll wenigstens 2,5% der Deckungsrückstellung betragen.

Die Entwicklung des ses der Solvabilitätsspanne zu den tatsächlich vorhandenen freien Eigenmitteln muss regelmäßig dokumentiert und überprüft werden.

Steuerbilanz

Eine Steuerbilanz ist eine Aufstellung über das Betriebsvermögen unter Beachtung steuerlicher Grundsätze. Durch die Steuerbilanz wird der steuerliche Gewinn eines Unternehmens ermittelt. Da das Versorgungswerk von der Körperschaftssteuer befreit ist, muss es keine Steuerbilanz anfertigen.

Überbrückungsgeld

Verstirbt ein Mitglied des Versorgungswerkes, das eine Altersrente bezieht, so kann auf Antrag ein Überbrückungsgeld gezahlt werden, dass sich auch an andere Verwandtschaftsgrade richtet als an Ehegatten, Lebenspartner oder Kinder. Der Betrag wird einmalig ausgezahlt und beträgt die Höhe der zuletzt bezogenen Altersrente.

Hat zum Zeitpunkt des Todes eine häusliche Gemeinschaft mit dem Verstorbenen bestanden, sind nacheinander bezugsberechtigt:

- der hinterbliebene Ehegatte

- der hinterbliebene eingetragene Lebenspartner

- die Kinder

- die Eltern

- die Geschwister

Verbindlichkeit

Verbindlichkeiten sind die Verpflichtungen, die der Schuldner dem Gläubiger gegenüber hat, um die offenen Forderungen zu bedienen.

Verhältnis von Leistungen des Versorgungswerks zu anderen Leistungen

Erhält ein Mitglied zusätzlich zu den Leistungen aus dem Versorgungswerk noch Versorgungsleistungen nach dem alten Abgeordnetengesetz und gegebenenfalls noch Leistungen nach der Satzung der Hilfskasse, so darf insgesamt ein Betrag in Höhe von 36,23 Prozent der Abgeordnetenbezüge nach § 5 Abs. 1 Abgeordnetengesetz nicht überschritten werden. Der Rentenbetrag wird entsprechend gekürzt.

Beispiel:

Ein ehemaliger Abgeordneter war Mitglied des Landtages von der 12. bis zum Ende der 15. Wahlperiode. Er hat somit Ansprüche auf Altersbezüge nach dem alten Abgeordnetengesetz erworben. Ab Beginn der 14.Wahlperiode bis zu seinem Ausscheiden aus dem Landtag erwirbt er jedoch Ansprüche aus dem Versorgungswerk. Die spätere Rentenauszahlung darf nicht mehr als 36,23 Prozent der Abgeordnetenbezüge nach § 5 Abs.1 des Abgeordnetengesetzes betragen. Eine eventuelle Differenz wird entsprechend gekürzt.

Verlustrücklage

Das Versorgungswerk ist dazu verpflichtet, Rücklagen zu bilden, damit auch bei nicht vorhersehbaren Verlusten den Zahlungsverpflichtungen weiterhin nachgekommen werden kann. Sie bilden damit eine Art Reserve oder Sicherheit. Die Rücklagen sind eine Form des Eigenkapitals.

Vermögen

Das Vermögen bezeichnet die Gesamtheit aller im Unternehmen eingesetzten Wirtschaftsgüter und Geldmittel, die in Anlage- und Umlaufvermögen unterschieden werden. Es findet sich auf der linken Seite der Bilanz (Aktiv).

Anlagevermögen:

Das Anlagevermögen umfasst Vermögensgegenstände, die dem Unternehmen dauerhaft im Geschäftsbetrieb dienen. Sie gehen nicht in den Prozess der betrieblichen Leistungserstellung ein (etwa Büroräume und Fahrzeuge). Gemäß Vorstandsbeschluss werden im Versorgungswerk alle aktiven Bilanzposten, mit Ausnahme der Fonds-Anteile sowie der Tages- und Termingeldanlagen, dem Anlagevermögen zugerechnet. So wird vermieden, dass schon bei geringen unterjährigen Schwankungen Werte korrigiert werden müssen.

Umlaufvermögen:

Zum Umlaufvermögen zählen alle Wirtschaftsgüter, die innerhalb eines kurzen Zeitraums in die Produktion eingehen oder umgesetzt werden (etwa Roh-, Hilfs- und Betriebsstoffe).

Versicherungstechnisches Ergebnis

Das Versicherungstechnische Ergebnis fasst in der Gewinn- und Verlustrechnung alle Positionen zusammen, die direkt aus dem Versicherungsgeschäft stammen. Dazu gehören z.B. die Erträge aus den Beiträgen und die Aufwendungen aus den Rentenzahlungen.

Versorgungsabfindung

In der Satzung werden drei Versorgungsabfindungen unterschieden, Beitragserstattung, Nachversicherung und Berücksichtigung als Dienstzeit der Beamten.

Die Wartezeit für die Altersrente beträgt 30 Kalendermonate mit Beiträgen in Höhe des Pflichtbeitrags. Wurde diese Mindestzeit infolge eines Ausscheidens aus dem Landtag nicht erreicht, besteht ein Anspruch auf Versorgungsabfindung.

In der Form der Beitragserstattung werden die eingezahlten Beiträge einfach und unverzinst wieder erstattet, wodurch die Mitgliedschaft im Versorgungswerk endet.

Weiterhin besteht die Möglichkeit, sich stattdessen in der gesetzlichen Rentenversicherung entsprechend nachversichern zu lassen (siehe dazu die Bestimmungen des Abgeordnetengesetzes des Deutschen Bundestages). Anstelle dessen kann auf Antrag die Zeit der Mitgliedschaft im Landtag als Dienstzeit im Sinne des Besoldungs- und Versorgungsrechts der Beamten, Richter und Soldaten berücksichtigt werden.

Versorgungsausgleich bei Ehescheidungen

Wird die Ehe eines Mitglieds geschieden, findet zum Ausgleich der bei dem Versorgungswerk erworbenen Anrechte die interne Teilung statt. Sie erfolgt, indem zu Lasten der Anrechte des ausgleichspflichtigen Mitglieds für die ausgleichsberechtigte Person Versorgungsanrechte beim Versorgungswerk übertragen werden. Die Höhe dieses Anrechts richtet sich nach § 21 der Satzung.

Versorgungswerk der Mitglieder des Landtags NRW

Das Versorgungswerk der Mitglieder des Landtags NRW ist nach § 10 Absatz 1 Satz 2 des Abgeordnetengesetzes des Landes Nordrhein-Westfalen vom 5. April 2005 eine Körperschaft des öffentlichen Rechts mit Sitz in Düsseldorf.

Das Versorgungswerk gewährt seinen Mitgliedern und sonstigen Empfangsberechtigten Leistungen nach Maßgabe des Abgeordnetengesetzes Nordrhein-Westfalen. Es ist somit ein Sicherungssystem für die Abgeordneten des Landtags sowie für die Ehemaligen Abgeordneten sowie deren Angehöroge. Es finanziert sich durch das Anwartschaftsdeckungsverfahren.

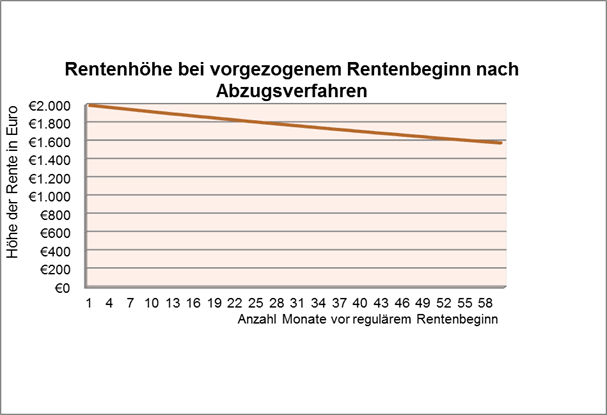

Vorgezogener/hinausgeschobener Rentenbeginn

Der frühestmögliche Rentenbeginn ist die Vollendung des 60. Lebensjahres und muss gesondert beantragt werden. Für Mitgliedschaften im Versorgungswerk, die nach dem 31. Dezember 2011 beginnen, tritt anstelle des 60. Lebensjahres das 62. Lebensjahr.

Im Falle eines vorgezogenen Rentenbeginns vermindert sich die Rente dauerhaft um einen gewissen Abschlag.

Beispiel bei einer regulären Rente in Höhe von 2.000 €:

Ist ein Mitglied des Versorgungswerks auch nach Vollendung des 65. (67.) Lebensjahres noch Abgeordneter des Landtags, so wird die Rente nicht ausgezahlt. Es werden weiterhin Pflichtbeiträge entrichtet und der Mandatsträger erhält die ihm zustehenden Abgeordnetenbezüge.

Weiterhin kann der Rentenbeginn auch freiwillig weiter hinaus geschoben werden. Die Zeit des Aufschubs wirkt sich rentensteigernd aus.

Waisenrente

Einen Anspruch auf Auszahlung einer Waisenrente haben eheliche oder für ehelich erklärte Kinder sowie Adoptivkinder, soweit das Mitglied diese vor Vollendung seines 60. Lebensjahres adoptiert hat. Nichteheliche Kinder können ebenfalls Waisenrente beziehen, diejenigen eines männlichen Mitglieds jedoch nur, wenn dessen Vaterschaft rechtskräftig festgestellt ist.

Bis zur Vollendung des 18.Lebensjahres wird die Waisenrente in jedem Fall gezahlt.

Ab dem 18. Lebensjahr richtet sich die weitere Zahlung der Waisenrente nach den Bestimmungen des Einkommensteuergesetzes. Daher haben zum Beispiel Waisen in der Schul- oder Berufsausbildung auch weiterhin Anspruch auf ihre Waisenrente.

Ebenfalls einen Anspruch auf Waisenrente, auch über das 25. Lebensjahr hinaus, haben Kinder, die aufgrund einer Behinderung ihren Lebensunterhalt nicht selbst bestreiten können.

Die Renten betragen bei Halbwaisen zwölf Prozent, bei Vollwaisen zwanzig Prozent der Altersrente, die das Mitglied bezogen hat oder hätte. Werden mehrere Renten gezahlt, so also zum Beispiel Witwen- und Waisenrenten, so darf die Summe aller Renten nicht die Höhe der Altersrente übersteigen, die das verstorbene Mitglied bezogen hat oder hätte.

Witwen- bzw. Witwerrente

Die Witwe bzw. der Witwer sowie der/die hinterbliebene Partner/Partnerin einer eingetragenen Lebenspartnerschaft eines gestorbenen Mitglieds hat Anspruch auf eine Hinterbliebenenrente, wenn das Mitglied des Versorgungswerkes zum Zeitpunkt seines Todes für mindestens 12 Monate Pflichtbeiträge und für mindestens weitere 18 Monate Beiträge in Höhe der Pflichtbeiträge entrichtet hat.

Die Witwen- bzw. Witwerrente beträgt grundsätzlich 55 Prozent der Altersrente, die das Mitglied des Versorgungswerks bezogen hat bzw. ihm zugestanden hätte. Werden mehrere Renten (z. B Witwen- und Waisenrenten) bezogen, so darf deren Summe die Höhe der Altersrente des verstorbenen Mitglieds nicht überschreiten.

Wurde die Ehe oder Lebenspartnerschaft nach Vollendung des 60. Lebensjahres geschlossen, so muss sie für eine Mindestzeit vor dem Todeszeitpunkt bestanden haben, damit der Betroffene einen Anspruch auf Auszahlung einer Hinterbliebenenrente hat. Die Mindestbestandsdauer richtet sich danach, um wie viele Jahre das Mitglied älter ist als sein Ehegatte/seine Ehegattin bzw. Partner/in.

Diese Mindestbestandszeit entfällt jedoch, wenn gemeinsame leibliche Kinder vorhanden sind.

Ist das Mitglied des Versorgungswerks mehr als 15 Jahre älter als dessen Ehe- bzw. Lebenspartner/in, so vermindert sich für jedes Jahr, welches es älter ist, der normale Prozentsatz der Witwen-/Witwerrente (55 Prozent) um je fünf Prozent. Die Rente beträgt aber in jedem Fall mindestens die Hälfte des normalen Wertes, also 27,50 Prozent der Rente.

Die Zahlung der Rente beginnt mit dem auf den Sterbetag folgenden Monat. Der Tod des Witwers/ der Witwe oder auch eine Wiederheirat oder das Eingehen einer neuen Lebenspartnerschaft beendet die Zahlung der Rente. In diesem Fall besteht jedoch ein Anspruch auf Kapitalabfindung.

Wertstellung (Valuta)

Die Wertstellung bezeichnet das Datum, an dem eine Gutschrift oder Belastung auf einem Konto wirksam wird.

Zwischenbilanz

Zu besonderen Anlässen, etwa bei begründeter Besorgnis einer Überschuldung, kann auch unterjährig eine Zwischenbilanz erstellt werden.